ヒロティナレッジ株式会社では、「8つの専門分野」と経営者や起業家の「数字力開発」について、事業を通してサポートが可能です。

ファイナンシャルフリーの専門家~お金の呪縛から解放されるために~

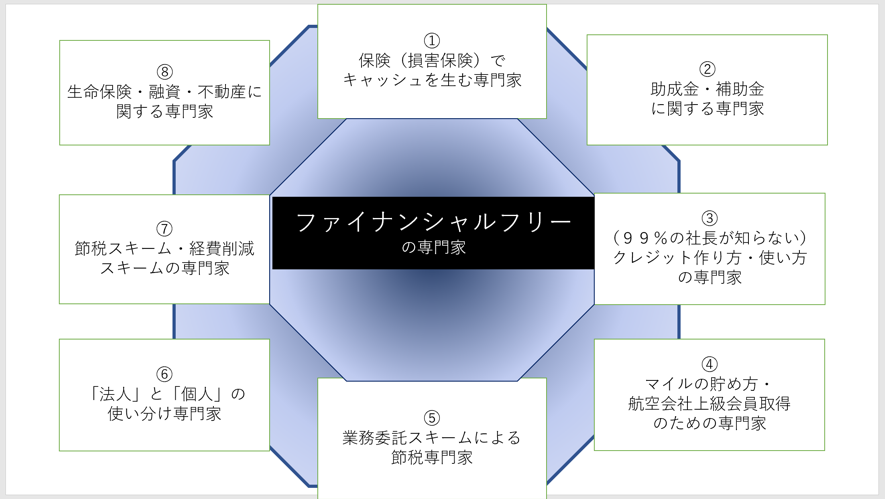

私は「ファイナンシャルフリー」の専門家です。

ファイナンシャルフリーという最近の言葉(造語)でお金に縛られない生活をするもしくはそれを目指すという意味です。

いずれは、お金の悩みをなくして、その呪縛から解放されてほしいという気持ちが籠っています。

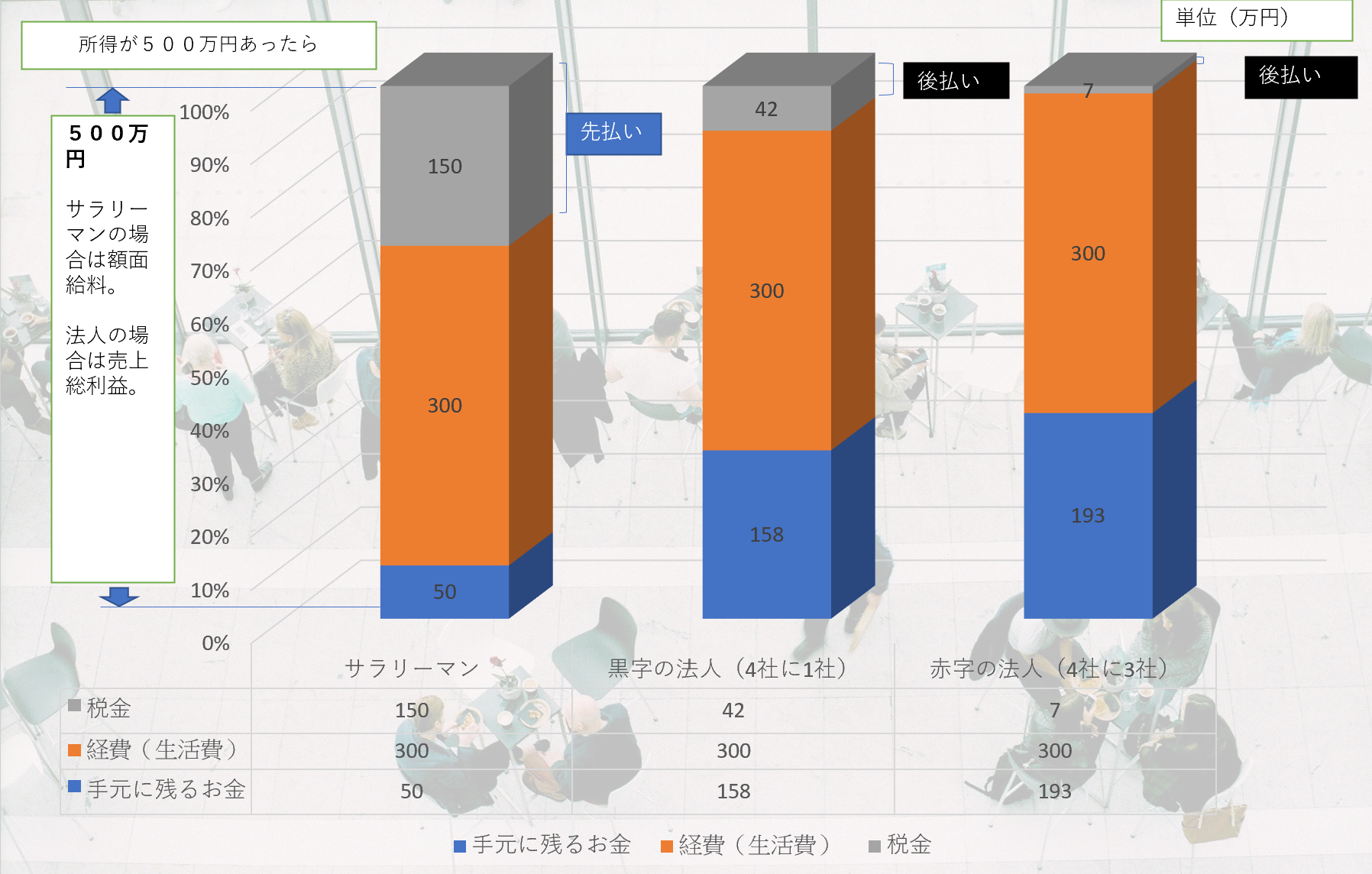

ファイナンシャルフリーの専門家からの見解として、サラリーマンは圧倒的に不利であると思います。

それは、税制面において、「源泉徴収」をされているからです。

通常、多くの日本人がまず社会人(サラリーマン)になりますが、日本の「源泉徴収制度」は、ナチスドイツが導入して成功していた「ナチス税制」をモデルにしたとされています。

問題点は、第2次世界大戦で敗れたドイツが源泉徴収制度を廃止しているのに対して、日本はそのまま源泉徴収制度を維持し続けていることに問題があるように思えます。

特に所得税の確定申告は自分に関係のないことと聞き流しているケースがほとんどであります。

つまり、徴収する側(日本国)の都合のいい制度になっていることにお気づきだと思います。

すでに社長(経営者)はお気づきですが、大半の日本人はそれに気づかずに生活をしているのが現状なのです。

「源泉徴収」は先に税金を取られ、経営者は後で税金を取られるかの違いで大きく手残りが変わります。

まだ、社長(経営者)になっていない人は一歩踏み出す。

まだ、社長(経営者)になっていない人は一歩踏み出す。

すでに、なっている人はそれをもっと生かしてほしいと考えています。

私は、損害保険のスペシャリストですが、他にも経営者という顔と投資家という顔ももっています。

実際の収入源は損害保険の代理店手数料収入ですが、さらに専門性をあげるとすると、下記のような表で表すことができます。

自らも実践し、下記のスキームを教えることができます。

①から⑧は「ファイナンシャルフリー」になるために必要な要素です。

①から⑧は「ファイナンシャルフリー」になるために必要な要素です。

①から⑧は一部サラリーマンや個人でもできることはありますが、お金の呪縛から解放されるのに、時間がかかってしまいます。

| サラリーマン | 個人事業主 | 経営者 | 投資家 | |

| ① 保険でキャッシュを生む | 〇 | 〇 | ◎ | ◎ |

| ② 助成金・補助金 | × | ◎ | ◎ | ◎ |

| ③ クレジット作り方・使い方 | 〇 | 〇 | ◎ | ◎ |

| ④ マイルの貯め方・上級会員取得 | 〇 | 〇 | 〇 | 〇 |

| ⑤ 業務委託スキーム | × | 〇 | ◎ | 〇 |

| ⑥ 「法人」と「個人」の使い分け | × | × | ◎ | ◎ |

| ⑦ 節税スキーム・経費削減スキーム | × | × | ◎ | ◎ |

| ⑧ 生命保険・融資・不動産 | 〇 | 〇 | ◎ | ◎ |

① 保険(損害保険)でキャッシュを生む専門家

保険は「守り」です。その人の日々の生活や会社のリスクから万一の時に「莫大」な損失をもたらすものに加入すべきです。

特に、企業向け損害保険は「専門性」がある金融商品で、対保険会社に「折衝」する業務知識とノウハウを必要としています。

無駄な「保険」は加入せず、必要な「保険」に加入することで、「キャッシュ」を生む結果となります。特に法人の場合は「固定費」の見直しにつながります。

その結果、「特別損失」や「保険金」を利用して合法的に営業利益を上げることができます。

② 助成金・補助金に関する専門家

コロナ禍において、国も様々な各種援助金(助成金・補助金・給付金)を打ち出してきました。印象としては、うまく「利用できた」方と「利用できなかった」方と極端に別れた印象をもちました。

私が特に専門とするのは「小規模事業者持続化補助金」です。単純にテンプレートを渡すだけでなく、その方にあった事業内容をさらに新しい事業形態に転換できるようなアドバイスを得意としています。

その他にも補助金制度がありますが、優良な専門家をご紹介することも可能です。

その結果、時間に関係なく「一定のキャッシュ」を得たり、「一定の経費負担」を抑えることができるようになります。

⑤ 業務委託スキームによる節税専門家

業務委託スキームは、様々な分野で取り入れることが可能なスキームです。

かく言う私自身もこのスキームの元、業務を遂行していますが、双方の同意がないとうまく運営できないのも確かです。

実際の運用において、事実に基づいたスキームを提案できる専門家です。

今後は日本の雇用形態が変わっていくかもしれません。この手法や実際に必要な契約書などが理解できるようになります。

⑦ 節税スキーム・経費削減スキーム専門家

「オペレーティングリース」という言葉をご存知でしょうか?

2019年2月14日いわゆるバレンタインショック以降、生命保険の法人保険が売り止めになった以降、そのオペレーティングリースもこれからの節税において有効的な手法となってきます。

そのオペレーションリースや様々な経費削減の提案が可能な専門家であります。

また、倒産防止共済は古くから知られている節税スキームであり「キャッシュ」を貯めるのあれば、法人として知っておくべき知識となります。

節税スキームを知っておくだけでも、バランスシートが劇的に変わるようになります。

⑧ 生命保険・融資・不動産に関する専門家

私の所属する保険会社は1社専属です。それはいい面もあり、悪い面でもあります。

生命保険のことは詳しくても実際に販売できるのは1社だけです。

しかし、逆に中立的な立場で生命保険を語ることができる専門家です。

融資に関しても、長らく保険会社時代に銀行を担当していました。銀行が何を求めたり、どのように融資先を決定しているのかも理解しています。

融資は業績のいい時に受けておくべき、制度です。また、新規事業を起こすときも絶好のチャンスです。

数字に弱ければ、折衝すらできない相手なので、まずは借金は悪という「マインドセット」させることの専門家でもあります。

また、不動産に関しては、「キャッシュフリー」を手に入れるために一番ポピュラーな分野かもししれません。

「金持ち父さん・貧乏父さん」の中にも不動産投資について記述があります。

かくいう私は海外の不動産は所有していますが、日本国内の不動産を所有していません。

日本国内の不動産投資は、比較的「お金持ち」のグループの中で循環させているスキームです。

ようやく、一般投資家にはREITという分野で投資できるようになってきていますが、いまだに敷居が高い分野でもあります。

(参考)

「金持ち父さん 貧乏父さん」で金持ち父さんは、お金のために働くのではなく、お金を自分のために「働かせる」方法を考えるべきだと主張しています。

多くの人は、お金を得るために働いています。しかし、お金持ちは、お金のために働くのではなく、お金を働かせることによって稼いでいるのです。

自分の代わりにお金に稼いでもらうためには、将来キャッシュをうみだしてくれるものに、お金を使わなければなりません。

ロバート・キヨサキの著書「金持ち父さん・貧乏父さん」からの引用です。

本作のなかでは、稼ぐために働くことをかんがえるのではなく、お金を働かせることを考えるべきだと主張しています。

日本の教育では、お金の教育はほぼないと言っていいでしょう。

だから、学ばなければなりません。金持ち父さんは、学ぶために働くべきである、とも主張しました。お金を働かせる方法を学ぶために働くことが、金持ち父さんとなるための秘訣なのです。

それぞれの分野を、「ファイナンシャルフリー」という立場で語ることができる専門家は、弊社のみと自負しております。

弊社代表のプロフィールは、代表者紹介をご覧ください。

数字力養成講座

(特に詳しい分野)

□バランスシートの見方

バランスシートを意識した結果、当社は営業利益は1期目で10%越え、2期目で16%越えになる模様です。その営業利益がどこに影響を与えようとしているのか。

□銀行のスコアリング

銀行は特に、横並び意識が強い業界です。一旦借りた金利は、なかなか落とすことはできません。バランスシートだけでも、大方の貸し出し金利は分かります。営業利益も大事なファクターです。

□連帯保証の外し方

数字力養成講座の最終ゴールは連帯保証をはずすことです。同じ受講生にも複数人連帯保証をはずせた実例があり、リアルな説明ができます。